L’adoption de la loi de finances pour 2026 apporte plusieurs évolutions concernant le financement de la formation professionnelle.

Si certains messages alarmistes circulent depuis quelques semaines, l’analyse des textes budgétaires et des travaux parlementaires permet d’apporter une lecture plus précise, notamment pour les bénéficiaires du Compte Personnel de Formation (CPF), les entreprises mobilisant des financements via les OPCO, et les organismes de formation.

Voici ce qu’il faut retenir.

Un budget formation maintenu, mais davantage encadré

La formation professionnelle reste intégrée à la mission budgétaire « Travail, emploi et formation professionnelle » au sein de la loi de finances 2026.

Les crédits alloués permettent de maintenir le financement :

-

du Compte Personnel de Formation (CPF),

-

de l’apprentissage,

-

des dispositifs d’insertion et de reconversion,

-

de l’accompagnement des demandeurs d’emploi.

La formation demeure donc un levier prioritaire des politiques d’emploi, même si le contexte budgétaire conduit l’État à renforcer les mécanismes de régulation des dépenses.

CPF : un encadrement renforcé de certaines actions

Les travaux parlementaires liés au projet de loi de finances 2026 mettent en avant une volonté de mieux cibler l’utilisation du CPF, en orientant les financements vers les formations certifiantes et directement liées à l’employabilité.

Évolutions évoquées dans le cadre de l’article 81

Les rapports budgétaires mentionnent notamment :

-

une réflexion autour de l’éligibilité de certaines actions, dont le bilan de compétences,

-

la possibilité de plafonner les montants mobilisables selon les typologies de formation,

-

un recentrage global des financements CPF vers les certifications professionnelles.

À ce stade, certaines modalités opérationnelles restent conditionnées à la publication des textes réglementaires (décrets d’application), qui viendront préciser les plafonds, périmètres ou conditions exactes.

Il convient donc de distinguer les orientations budgétaires votées et leur traduction concrète sur le terrain.

Reste à charge : une logique de responsabilisation confirmée

La participation financière des bénéficiaires à la mobilisation du CPF s’inscrit dans une tendance déjà amorcée les années précédentes.

L’objectif affiché par les pouvoirs publics est double :

-

responsabiliser l’acte d’achat de formation,

-

contenir la progression des dépenses publiques.

Dans les débats budgétaires, cette logique de reste à charge apparaît comme un levier durable de régulation, appelé à se maintenir dans les années à venir, même si son niveau peut évoluer.

Financements entreprises et OPCO : priorité à l’efficience

Côté entreprises, les discussions budgétaires 2026 portent principalement sur la soutenabilité financière des dispositifs de formation en alternance et d’apprentissage, qui représentent une part majeure des dépenses mutualisées.

Les auditions parlementaires soulignent :

-

une forte hausse du nombre de contrats d’apprentissage depuis 2018,

-

une progression significative de la dépense publique associée,

-

la nécessité de réguler certains niveaux de prise en charge.

L’orientation retenue n’est pas de réduire la formation, mais d’en améliorer l’efficience, notamment via :

-

l’ajustement des niveaux de financement,

-

la participation financière de certains acteurs,

-

le ciblage des aides vers les publics et secteurs prioritaires.

Ces éléments impactent indirectement les financements mobilisables via les OPCO, qui s’inscrivent dans cet équilibre global.

Une priorité confirmée : les formations certifiantes

L’analyse des documents budgétaires fait apparaître une ligne directrice claire : concentrer les financements publics vers les parcours certifiants inscrits aux répertoires nationaux (RNCP / RS).

Cette orientation vise à :

-

sécuriser les parcours professionnels,

-

favoriser les reconversions durables,

-

aligner les formations financées avec les besoins du marché du travail.

Les projets de formation non certifiants pourraient ainsi être davantage encadrés ou cofinancés à l’avenir.

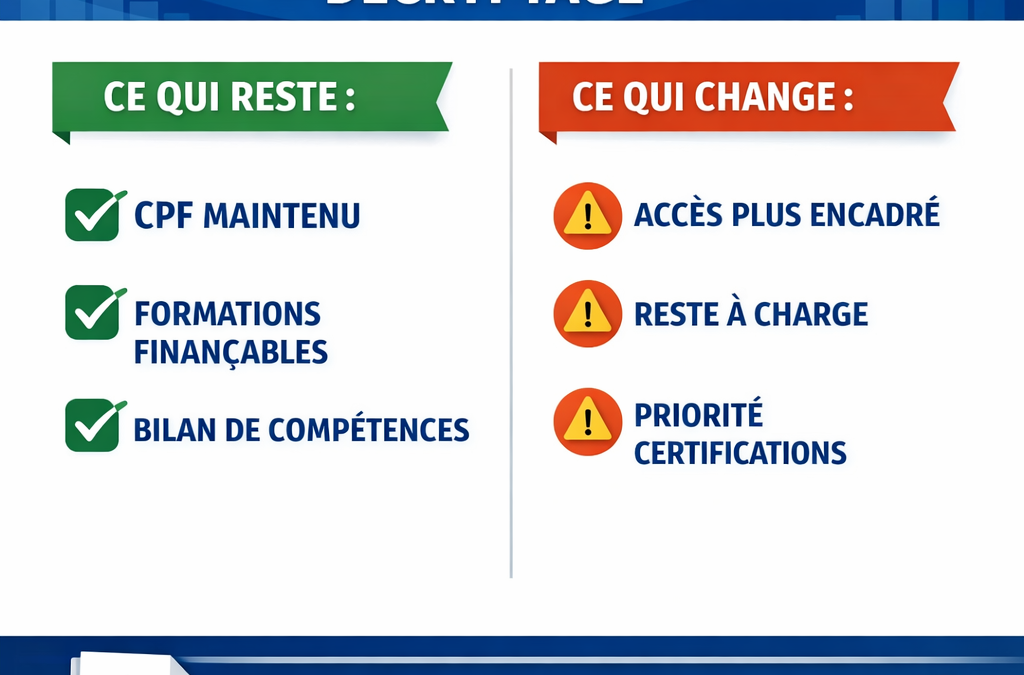

Ce qu’il faut retenir

-

Le CPF est maintenu.

-

Les formations restent finançables.

-

Le financement public de la formation n’est pas supprimé.

-

L’accès aux financements devient plus encadré.

-

Le reste à charge s’inscrit dans la durée.

-

Les formations certifiantes sont priorisées.

-

Certaines modalités dépendront encore de décrets d’application.

Conclusion

La loi de finances 2026 ne marque pas une rupture dans l’accès à la formation professionnelle, mais une évolution de son pilotage.

Dans un contexte budgétaire contraint, l’État cherche à concentrer les investissements sur les parcours à fort impact en matière d’emploi, tout en régulant les dépenses les plus dynamiques.

Pour les bénéficiaires comme pour les entreprises, l’enjeu reste donc inchangé : construire des projets de formation cohérents, certifiants et finançables, en anticipant les évolutions réglementaires à venir.

Sources officielles

Projet de loi de finances pour 2026 – Dossier législatif :

https://www.legifrance.gouv.fr/dossierlegislatif/JORFDOLE000052390038/

Rapport Sénat – Mission Travail, emploi et formation professionnelle :

https://www.senat.fr/rap/l25-139-331/l25-139-331_mono.html

Travaux parlementaires relatifs au CPF – Assemblée nationale :

https://www.assemblee-nationale.fr